バンニング・デバンニングとは?貿易業務における役割から作業の流れ、ロボットによる自動化の最新動向まで解説

2025/09/25

物流業界は日本経済の血流として重要な役割を担う一方で、深刻な課題に直面しています。EC市場の急速な拡大や人手不足の深刻化により、従来の物流体制では対応が困難な状況が生まれています。

本記事では、最新のデータをもとに物流業界が抱える現状と課題を明らかにし、経営者や物流部門の責任者が取り組むべき具体的な解決策を提案します。これらの情報を活用することで、自社の物流戦略を見直し、持続可能な成長を実現するための指針を得ることができるでしょう。

物流業界の現状を正確に把握するためには、客観的なデータによる分析が不可欠です。経済産業省や国土交通省の統計データから、市場規模の拡大とそれに伴う課題の深刻化が明らかになっています。

EC市場の急成長、国内物流市場の構造変化、そして事業者が直面する経営課題について、具体的な数値をもとに現状を解説していきます。

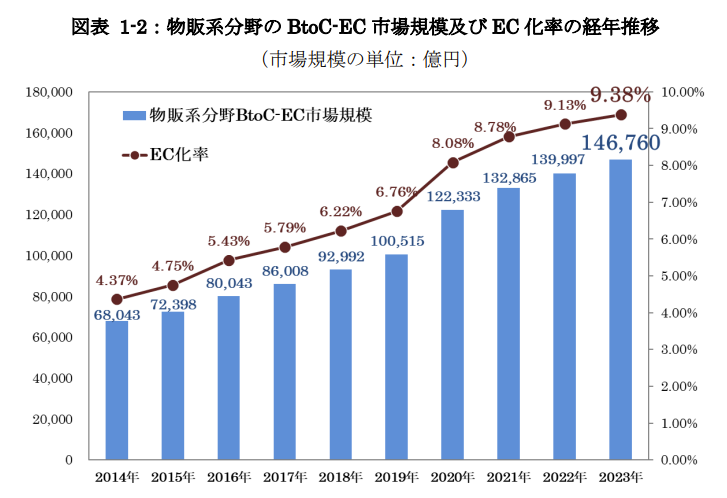

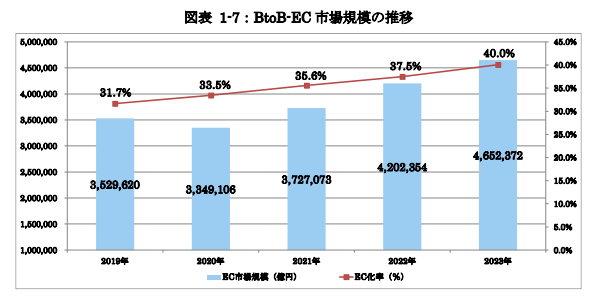

EC市場の急激な成長が物流業界に大きな影響を与えています。経済産業省の調査によると、2023年の物販系BtoC-EC市場規模は14兆6,760億円となり、前年から4.83%の増加を記録しました。EC化率も9.38%まで上昇し、オンライン取引の浸透が加速している状況です。

この成長は新型コロナウイルス感染症の拡大による巣ごもり需要が一因となっており、消費者の購買行動が大きく変化したことを示しています。

こうしたEC利用の拡大により、翌日配送や当日配送への期待が高まり、宅配便の取扱個数は2016年からの5年間で23.1%も増加しており、物流現場の負担増大という新たな課題を生み出しています。

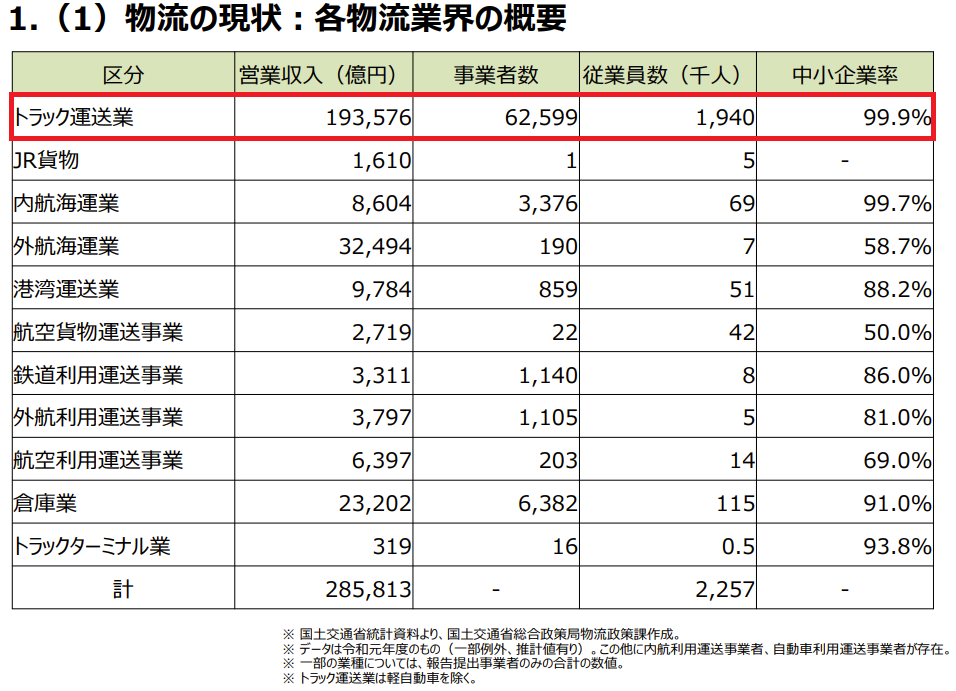

日本の物流市場は約32兆円の規模を誇り、全産業の約2%を占める重要な産業分野です。国土交通省のデータによると、物流業界の従業員数は約223万人に達し、全産業の約3%の雇用を創出しています。特にトラック運送事業は営業収入ベースで193,576億円となり、物流事業全体の約6割を占める中核的な役割を担っています。

物流事業者の構造を見ると、トラック運送業では99.9%が中小企業で構成されており、近年の燃料費高騰や人件費上昇が経営を圧迫している実情があります。このような業界構造の特徴により、個々の事業者の経営基盤が脆弱であり、外部環境の変化に対する対応力が限定的になっているという課題が浮き彫りになっています。

出典:経済産業省・国土交通省・農林水産省|我が国の物流を取り巻く現状と取組状況(1.(1)物流の現状:各物流業界の概要)をもとに作成

現在の物流業界では、構造的な課題が複合的に絡み合い、業界全体の持続可能性を脅かす深刻な状況が生まれています。

トラックドライバーの慢性的な不足と劣悪な労働環境、輸送効率の大幅な低下、そして経営を圧迫するコスト上昇という三つの大きな問題が相互に影響し合い、悪循環を形成しているのが実情です。

これらの課題は単独で解決できるものではなく、業界全体での取り組みが求められています。

物流業界における最も深刻な課題は、トラックドライバーの慢性的な不足と劣悪な労働環境です。厚生労働省の統計によると、トラックドライバーの年間所得額は大型トラックで463万円、中小型トラックで431万円となっており、全産業平均の489万円と比較して大型で約4%、中小型で約14%も低い水準にあります。

さらに深刻なのは労働時間の長さで、大型トラック運転者は年間2,544時間、中小型トラック運転者は2,484時間と、全産業平均の2,112時間を大幅に上回っています。

加えて、就業者の高齢化も進んでおり、50歳以上が49.7%を占める一方で40歳未満は24.9%にとどまっており、このような過酷な労働条件が原因で2024年には物流業界で46件の人手不足倒産が発生しています。

物流業界では荷物を運ぶ際の効率が大幅に悪化しており、これが業界全体の生産性低下を招いています。積載率の低下、再配達の多発、そして輸送の小口化・多頻度化という三つの要因が複合的に作用し、輸送効率を著しく悪化させているのが現状です。

2022年度の営業用トラックの積載効率は39.7%まで低下し、宅配便の再配達率も10.2%に達するなど、非効率な状態が常態化しています。これらの問題は単に経済的な損失にとどまらず、CO2排出量の増加による環境負荷の拡大や、ドライバーの長時間労働を助長する構造的な課題として深刻化しています。

輸送効率悪化の主要因として、トラックの積載率低下と再配達の増加が挙げられます。営業用トラックの積載効率は2005年の50.3%から2022年度には39.7%まで低下し、積載スペースの約6割が空気を運んでいる非効率な状況が続いています。

この背景には、EC市場の拡大により短納期配送のニーズが高まり、十分な積載量を確保する前に配送せざるを得ない構造があります。同時に、宅配業界では再配達が深刻な問題となっており、2024年の調査では宅配便の約10.2%が再配達となっています。

これらの非効率は年間で膨大な労働時間とCO2を浪費する社会問題として認識されており、輸送業界全体の生産性向上を阻害する要因となっています。

EC市場の拡大とフリマアプリの普及により、配送の小口・多頻度化が急速に進行しています。従来の企業間物流に加えて、個人向け配送の需要が爆発的に増加し、1回あたりの荷物量が減少する一方で配送回数は大幅に増加しているのが実情です。

この変化の背景には、日本の産業構造が「重厚長大」から「軽薄短小」へと転換したことがあり、重量のある大きな荷物よりも軽くて小さな荷物の輸送が主流になっています。小口・多頻度化は配送1回あたりの採算性を悪化させる薄利多売の構造を生み出し、結果として従業員への負担増加や管理コストの増大という新たな課題を生んでいます。

物流業界の経営環境は、複数のコスト要因により深刻な状況に追い込まれています。原油価格の高騰による燃料費の上昇は、燃料依存度の高いトラック輸送業に直接的な打撃を与えており、同時に人手不足を背景とした人件費の増加も企業の収益を圧迫しています。

さらに深刻なのは業界内に根深く存在する多重下請け構造で、これが低価格競争を助長し、下請け業者の低賃金契約を強いることでドライバーの賃金抑制という悪循環を生み出しています。加えて、物流業界では特に中小企業を中心にデジタル化の遅れが顕著で、紙ベースの業務や手動入力作業が効率化を阻害し、リアルタイムでの在庫管理や輸送状況把握を困難にしているため、競争力低下のリスクが高まっています。

深刻化する物流問題を解決するためには、国の制度改革、最新テクノロジーの活用、輸送方法の効率化、そして専門企業への業務委託という多角的なアプローチが必要となります。

2024年4月に施行された働き方改革関連法により、トラックドライバーの労働環境は大きな転換点を迎えました。この変化に対応するため、政府は包括的な物流改革を推進しており、企業側も従来の物流体制の抜本的な見直しを迫られています。一方で、デジタル技術の進歩により、これまで困難とされていた物流課題の解決策も現実的な選択肢として浮上してきました。

ここでは、現在利用可能な具体的な解決策を体系的に整理し、企業が自社の状況に応じて選択できる対策を詳しく解説していきます。

2024年4月から施行された働き方改革関連法により、トラックドライバーの時間外労働は年間960時間以内に制限されました。

さらに改善基準告示の改正により、1日の拘束時間は原則13時間以内、年間拘束時間は3,300時間以内となっています。国土交通省が推進する「ホワイト物流」推進運動では、荷待ち時間の削減や荷役作業の負担軽減を荷主企業にも求めており、パレット活用や予約受付システムの導入が奨励されています。

このような法規制の背景には、トラック運転者の労働時間が全産業平均より約2割長く、年間2,544時間に達している現状があります。荷待ち時間は平均1時間34分となっており、長時間労働の主要因となっています。

政府は「物流革新に向けた政策パッケージ」により、2030年度には34%の輸送力不足が予測される中、商慣行の見直しと物流効率化を同時に進める方針を打ち出しています。

参考:厚生労働省|建設業・ドライバー・医師等の時間外労働の上限規制 (旧時間外労働の上限規制の適用猶予事業・業務)

物流DXの中核となるテクノロジーが課題解決に大きく貢献しています。以下の表に各技術の役割と導入効果を示します。

| テクノロジー | 役割 | 導入メリット |

|---|---|---|

| WMS(倉庫管理システム) | 倉庫内の在庫、入出荷、人員などを一元管理する | 在庫差異の削減、作業効率の向上、省人化 |

| 配車計画システム | AIなどを活用し、最適な配送ルートや車両の割り当てを自動で算出する | 配送コストの削減、ドライバーの負担軽減、属人化の解消 |

| 動態管理システム | GPSなどで車両の現在地や走行状況をリアルタイムに把握する | 到着時刻の精度向上、トラブルへの迅速な対応、CO2排出量の可視化 |

| 物流ロボット・マテハン | ピッキング、搬送、仕分けなどの庫内作業を自動化する | 省人化、作業ミスの削減、24時間稼働の実現 |

特に中小企業においてはデジタル化の遅れが顕著で、紙ベースの業務や手動入力作業が効率化を阻害している状況です。クラウド型のWMSは導入が比較的容易で、365日サポート体制により安定した運用が可能となります。

物流ロボットについても、既存の倉庫環境のまま導入できるAMR(自律搬送型ロボット)が注目されており、人手不足解消の切り札として期待されています。

複数企業が連携する「共同配送」により、1台のトラックに複数社の荷物を積み合わせることで積載率の向上とCO2排出量の削減を実現できます。

「モーダルシフト」では、長距離の幹線輸送をトラックから環境負荷の低い鉄道や船舶に切り替えることで、大量輸送と脱炭素化を同時に達成します。また、長距離輸送において複数のドライバーがリレー形式で分担する「中継輸送」も、働き方改革への対応策として注目されています。

改正流通業務総合効率化法では、これらの取り組みを行う企業に対し補助金や税制特例などの支援措置が設けられています。共同配送では従来各社がバラバラに行っていた輸送を一元化し、積載率を50%まで向上させる目標が設定されています。

中継輸送についても、1人のドライバーが長時間労働せずに済み、疲労軽減による安全性向上と労働時間規制への対応を両立できる仕組みとして普及が進んでいます。

物流業務の専門企業への委託により、人手不足や業務複雑化といった課題を包括的に解決できます。ネオロジスティクスでは25年の実績と35社の物流事業を担う経験により、自社で人材や倉庫を抱える固定費を物量に応じた変動費に転換可能です。

150名のパート従業員体制と自社開発WMSにより、食品や化粧品、雑貨で求められるピース単位のピッキングや、ラベル貼り、ギフト対応といった煩雑な流通加工作業にも対応しています。

アスト中本グループとして海外拠点(タイ・中国・韓国)を活用した国際物流のワンストップサービスも提供しており、海外調達から国内配送まで一元管理が可能です。

2024年8月には和泉市に約6,200坪の新センターを開設し、関空・南港から約30分の好立地でありながら内陸部に位置するBCP対策も万全の施設を確保しています。

物流業界は現在直面している課題を乗り越え、テクノロジーの力と社会全体の意識変革により、持続可能で効率的な新たな姿へと進化を遂げようとしています。

AI、IoT、ロボティクスといった先進技術の普及により、従来の人手に依存した物流から、データドリブンで自動化された物流システムへの転換が加速しています。同時に、環境負荷の軽減は避けて通れない重要課題となっており、2050年カーボンニュートラル実現に向けた取り組みが業界全体で本格化しています。

これらの変化は単なる技術革新にとどまらず、消費者の意識変容や新たなビジネスモデルの創出を促し、物流業界が社会インフラとしての役割を果たしながら持続可能な発展を実現する道筋を示しています。

AI技術の進歩により、需要予測の精度向上とシフト最適化が実現し、人件費削減と効率的な運用が可能となります。自動運転トラックやドローン配送の実証実験が増加しており、将来的には完全無人化された配送システムが構築される見込みです。

物流ロボットの導入も加速しており、RPA、マテハン、自動梱包機、AMRなどが人の手足に代わって24時間稼働を実現しています。さらに重要なのは、荷主から消費者まで全ての関係者がデジタルプラットフォーム上で繋がることで、サプライチェーン全体の最適化が達成される点です。

業界の垣根を越えたアライアンスや物流ベンチャーの台頭により、従来の業界構造そのものが大幅に変化していく可能性も高まっています。

運輸部門は日本のCO2排出量の約2割を占め、その9割程度を自動車セクターが担っており、物流業界が環境負荷低減に果たす役割は非常に大きなものとなっています。

政府が掲げる2050年カーボンニュートラル実現に向け、EVトラックや水素燃料トラックの導入が進められていますが、充電設備などのインフラ整備や高額な車両価格が課題となっています。モーダルシフトや共同配送のさらなる推進により、効率的な輸送とCO2削減の両立が図られています。

また、消費者庁が取り組む「送料無料」表示の見直しにより、消費者の意識変容を促し、再配達削減や適正な物流コスト負担の実現を目指しています。社会全体での持続可能な物流システム構築が急務となっています。

物流問題の解決は、企業の競争力向上と持続可能な社会の実現において不可欠な要素です。ドライバー不足や輸送効率の悪化が深刻化する現代において、テクノロジーの活用、輸送方法の見直し、専門企業へのアウトソーシングなど多角的なアプローチを組み合わせることが重要です。

物流問題に積極的に取り組むことで、コスト削減と業務効率化を実現し、本業への集中による事業拡大を達成できるでしょう。